早上好。美國股市對上周被認為是世界末日的科技公司財報沒有絲毫反應。昨日收盤時,標準普爾500指數高于一周前的水平。在本周的美聯儲會議之前,人們似乎想要一些風險敞口。人們對美聯儲主席杰伊?鮑威爾(Jay Powell)將在放緩甚至暫停加息的問題上大吵大鬧,寄予厚望。我們不知道這是否會發生;如果我們是鮑威爾,我們不會發出這些聲音,因為頑固的通脹幾乎沒有放緩;但我們不是鮑威爾。不管怎么樣,我們今天想要列舉一下另一派觀點的理由:市場還沒有完全領會美聯儲的真正意圖以及這些意圖的后果。給我們發郵件:robert.armstrong@ft.com 和 ethan.wu@ft.com。

看空的理由

就像昨天的看多理由一樣,我們不一定贊同接下來的所有論點。它試圖為目前削減風險敞口提出最佳的可用理由。敏銳的讀者可能會感覺到,我們更同情空頭,而不是多頭;他們是對的。但我們并不是在搖旗吶喊(就像下面的一些論點所做的那樣)。我們只是在未來一年左右的時間里,看到了價格與我們認為最不可能出現的政策、經濟和行為結果之間的不完美契合。這里是:

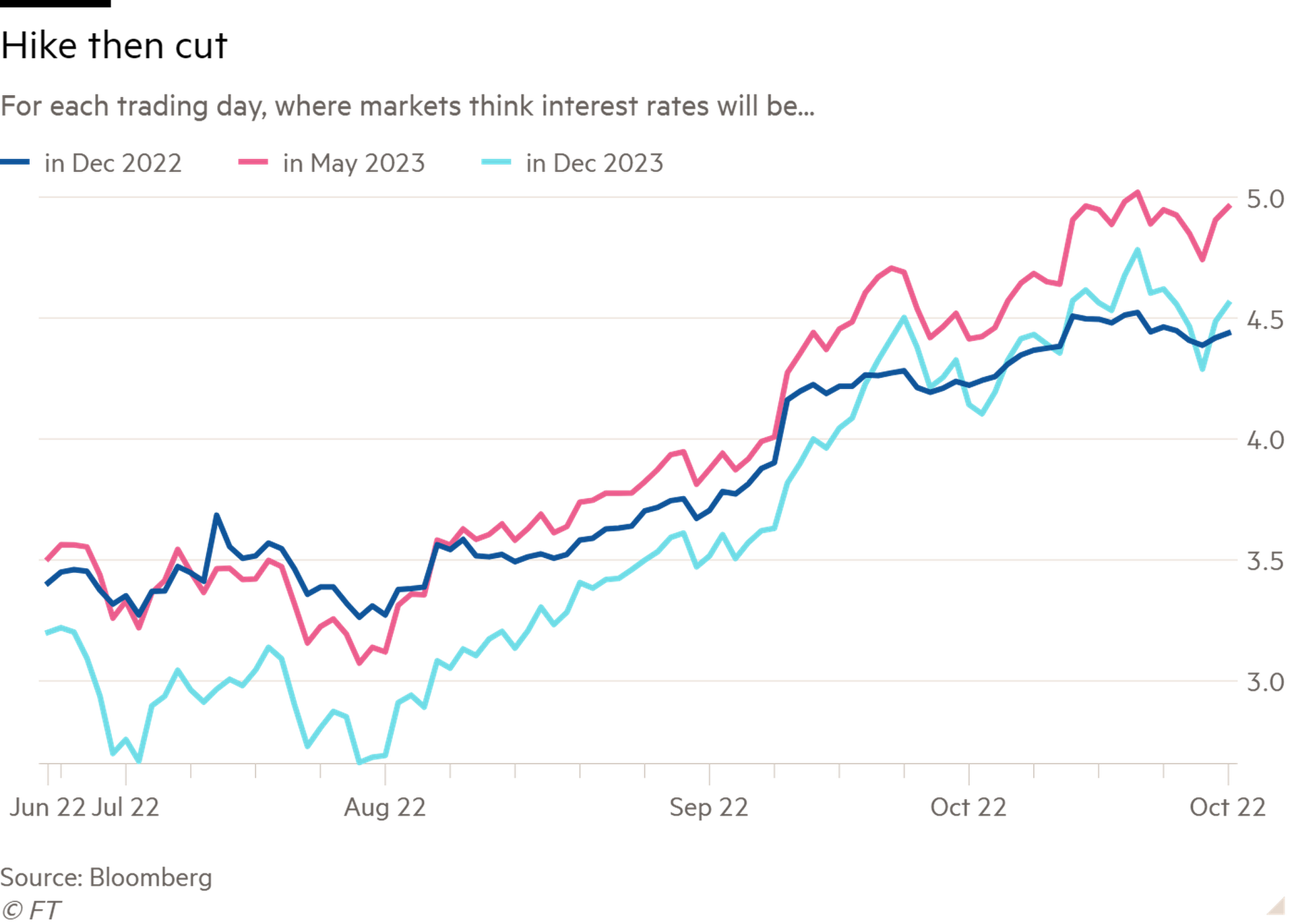

市場已經對政策利率在達到峰值后很快開始下降進行了定價,而這可能是錯誤的。下面是一張對今年年底(深藍色)、5月(紅色)和明年年底(淺藍色)的市場預期演變圖。我們把5月包括在內,因為那是市場預期的高峰期。從那時到今年年底,我們認為利率不大可能會下降。是的,明年可能出現經濟衰退(見下文),經濟衰退將使通貨膨脹率下降。但正如Strategas的唐?里斯米勒(Don Rissmiller)所指出的,美聯儲不想冒著犯1970年代末和1980年代初的錯誤的風險,當時利率降得太早,通貨膨脹再次躍升,利率不得不重新上升。明年年底,我們可能會發現利率仍處于峰值。

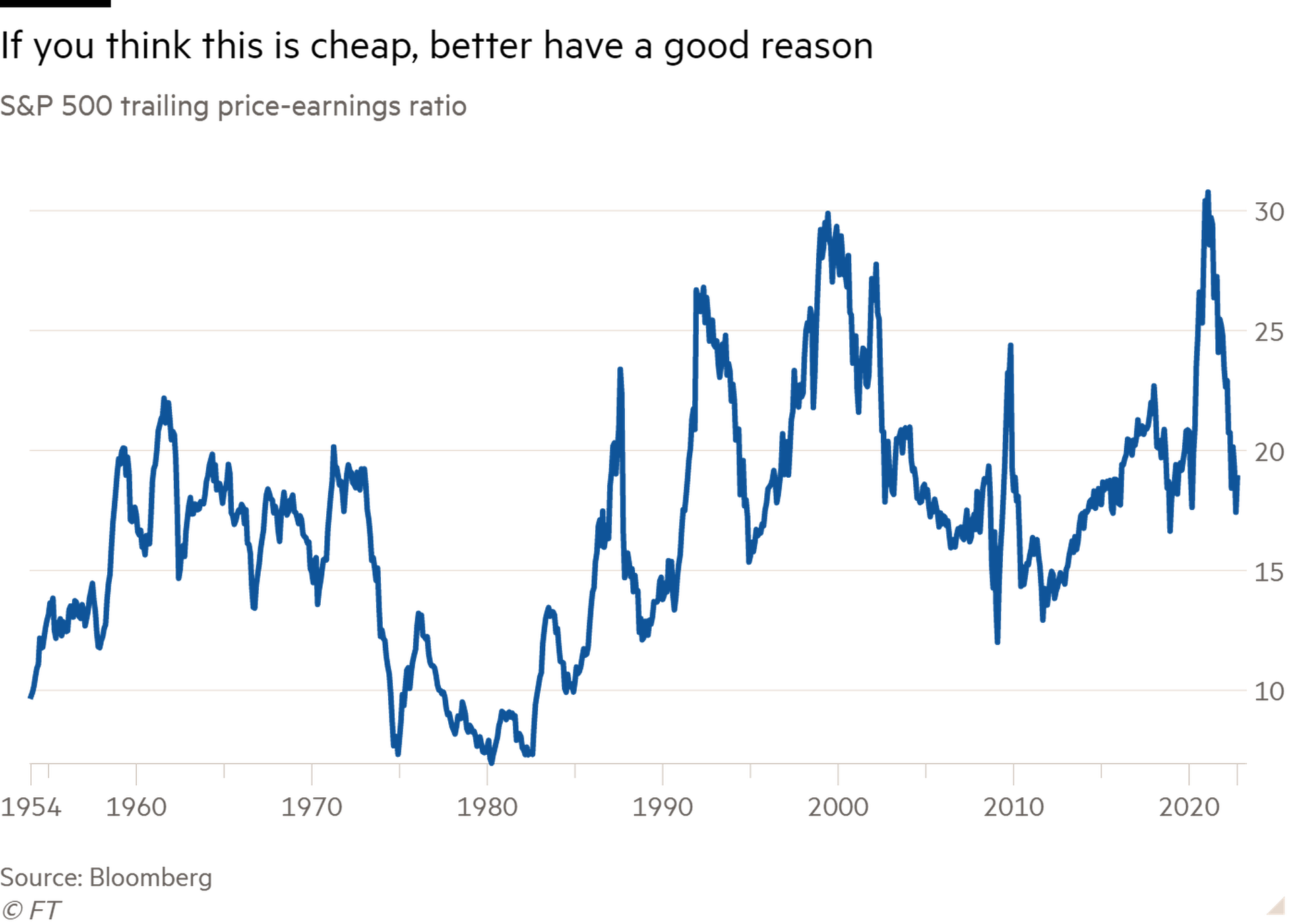

盡管估值有所下降,但也沒有那么便宜。標準普爾500指數的市盈率說明了這一點。我們遠未接近2001年和2008年等前幾次重大衰退的低點。很多人認為我們不需要接近這些低點,因為即使出現衰退,也將是溫和的。但這并不是一個好的押注。

其他人會看一下周期性調整市盈率(Cape)的圖表(即標準普爾500指數的價格除以10年的平均收益),并指出它正處于1995年以來的平均水平(28)。但自20世紀90年代末以來,Cape的估值一直很高,部分原因是通貨膨脹一直很低,利率一直在下降。現在這一切都結束了。股票并不便宜。

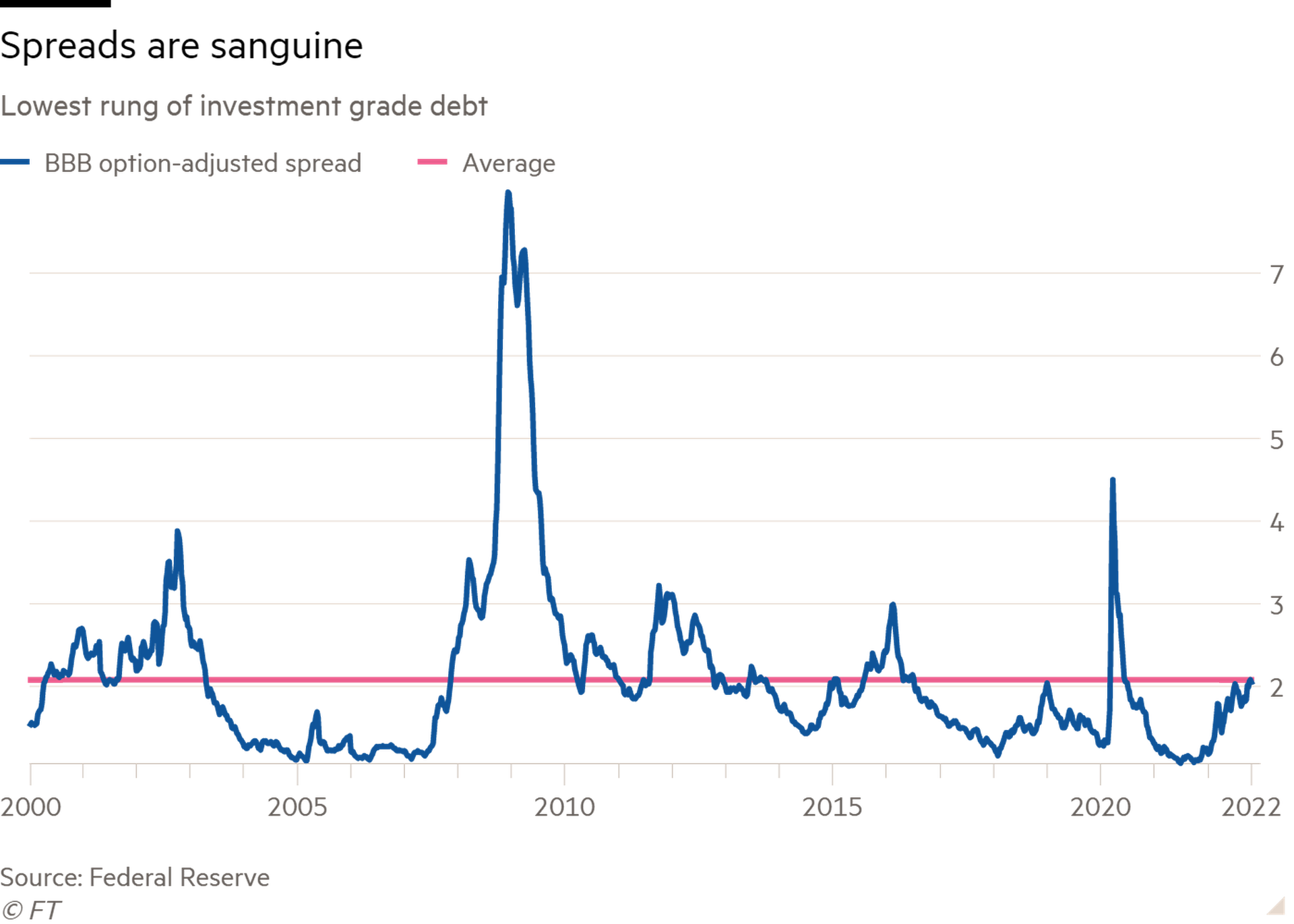

順便說一下,這個估值點也適用于公司債券。息差比以前更高,但并沒有計入太多壞消息。以下是BBB息差,正處于長期平均水平:

將會有一場真正的經濟衰退。10年期/3個月的收益率曲線最近出現了倒掛(見下圖)。在過去,這預示著經濟衰退幾乎是板上釘釘的。它這樣做是有道理的。這種倒掛表明,短期利率(它決定了經濟中從銀行貸款到抵押貸款的許多其他價格)已被迅速推高至高于長期利率的水平。長期利率是經濟中性利率的一個非常粗略的近似值。如果短期利率高于長期利率,短期利率就具有限制性;貨幣成本太高,導致經濟增長放緩。經濟的駐車剎車被猛拉。經濟衰退。

有一種說法是,這次衰退將是溫和的,因為消費者和企業的資產負債表現在特別強勁。盡管資產負債表的強健可能會降低由個人破產和企業違約引發的金融傳染的可能性,但請記住,貨幣政策是通過減少需求來減少支出的。美聯儲收緊政策將導致家庭和企業支出,進而導致經濟大幅下滑。這就是它的設計目的,因為這是降低通貨膨脹的方法。一個淺層的或“技術性”的經濟衰退只可能來自完美的政策,而美聯儲在過去往往未能實現。

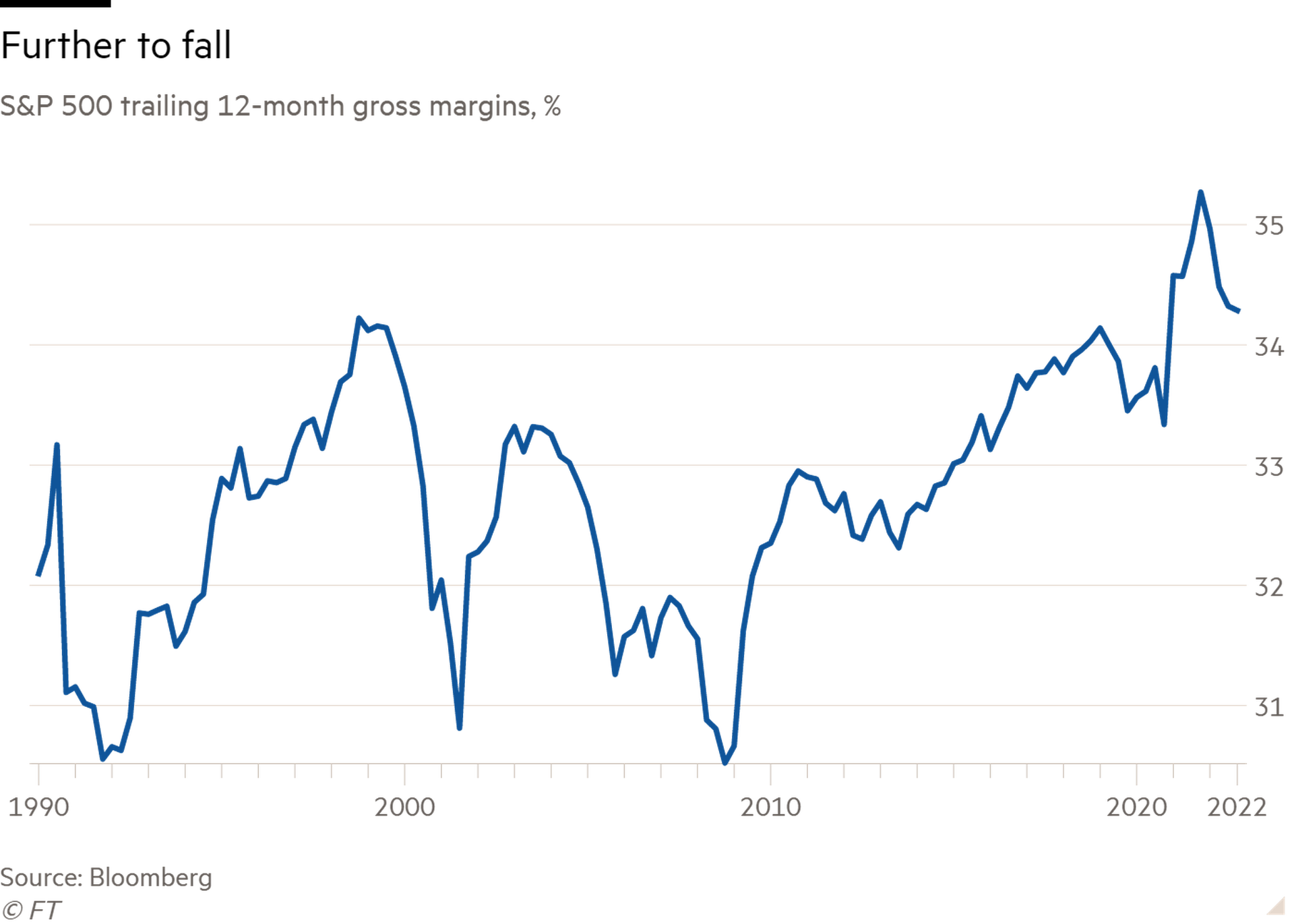

利潤才開始受到擠壓。新冠疫情時代的投入成本上升、短缺和高需求的組合,對利潤率來說是一個福音。由于消費者毫無節制地消費,公司發揮其定價能力,加價幅度猛增。但現在,需求下降和庫存激增正在拖累利潤率。正如摩根士丹利(Morgan Stanley)的邁克?威爾遜(Mike Wilson)所指出的,如今的通脹對利潤率的威脅尤其大,因為生產者投入通脹的下降速度要慢于消費者價格通脹。利潤率和收益將變得更糟。

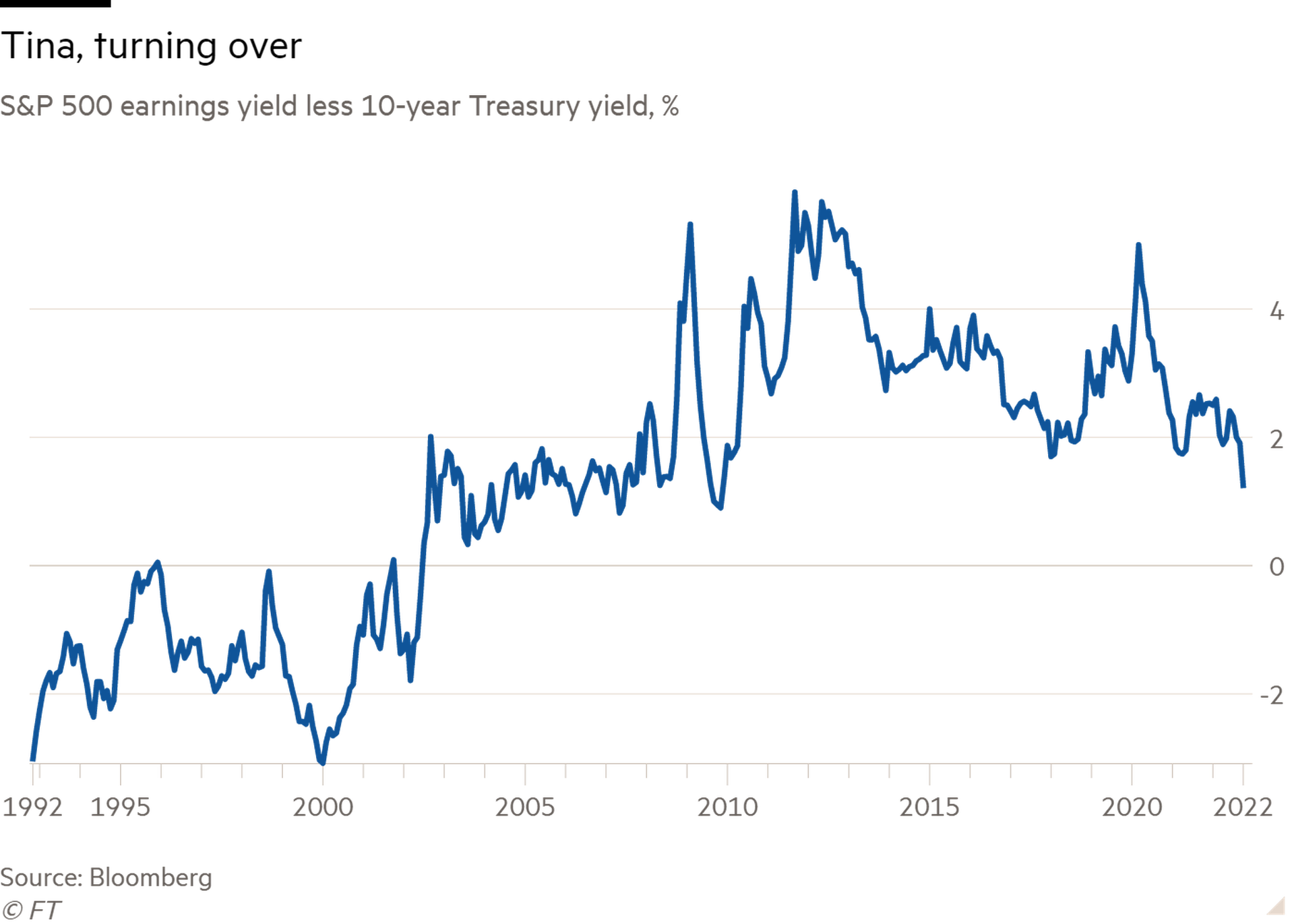

Tina(別無選擇)效應已經不復存在。過去,你必須買股票,因為無風險的替代品,美國國債,什么收益都沒有;因此“別無選擇”。現在,這一切也都結束了。盡管股價下跌推高了它們的收益率,但股票和債券之間的收益率差正在縮小。

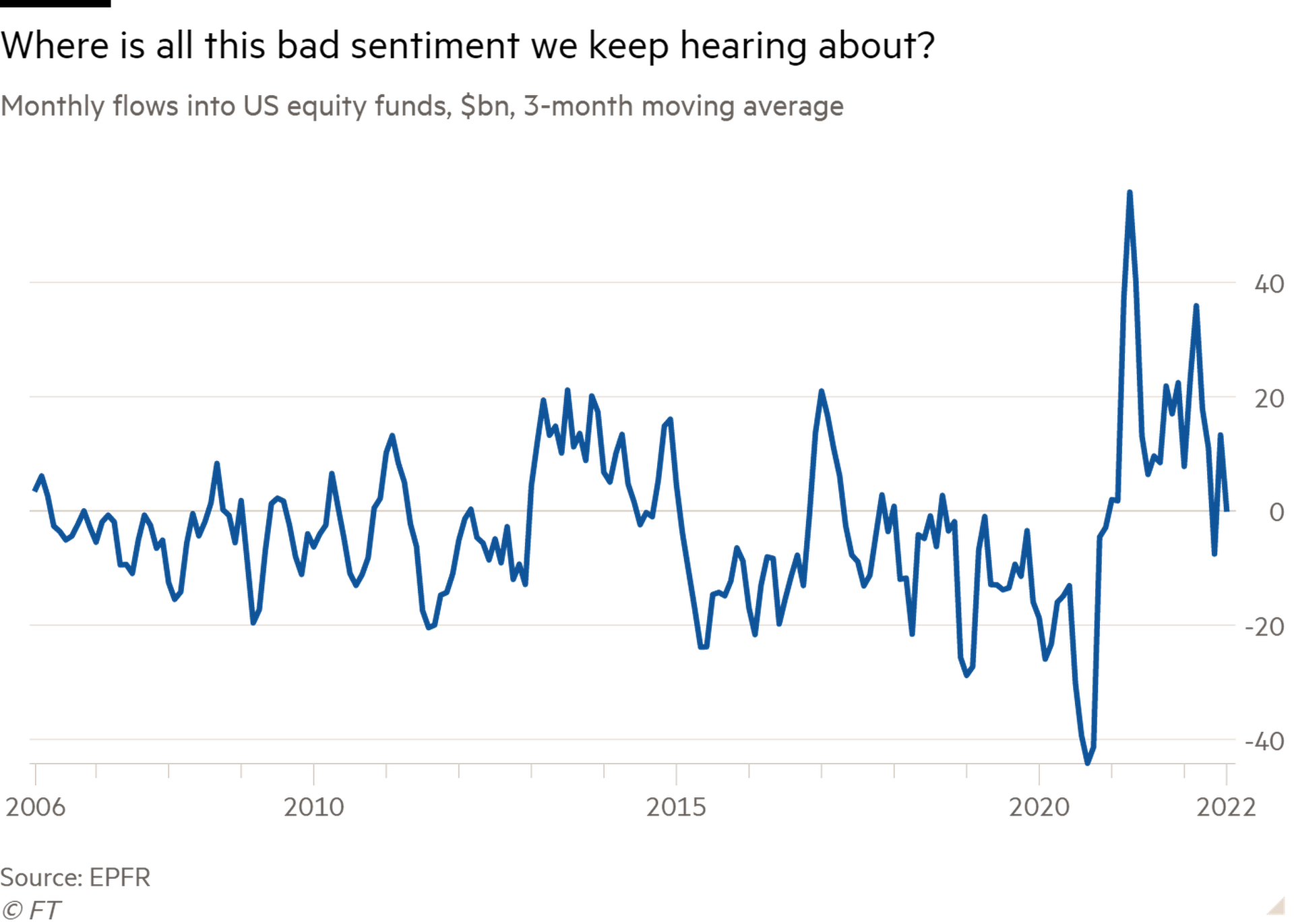

市場情緒可能已經屈服,但資金流卻沒有。看漲者大肆宣揚投資者情緒低迷。它很差,這是一個相反的指標。他們的想法是,我們已經接近投降,所有的壞消息都反映在價格中,唯一的出路就是上漲。但關鍵的是,糟糕的人氣并沒有伴隨著股票基金的凈撤資,這讓人覺得股市似乎離投降還有一段距離。以下是按三個月滾動平均計算的流入美國股票基金的凈流入。隨著大流行期間資金的異常涌入,它們才剛剛觸及零。

流動性不足的市場導致了劇烈的拋售。迄今為止,股市的拋售非常有序,我們沒有看到Vix指數突然飆升。但隨著流動性枯竭,其他市場,如主權債券或貨幣市場,看起來就沒那么好了。債券市場波動率(Move)和外匯波動率(Cvix)的常用指數都處于十多年來的高點。跨境資本(CrossBorder Capital)的邁克爾·豪厄爾(Michael Howell)指出,從歷史上看,外匯波動推動債券市場波動,進而引發股市動蕩。換句話說,這已經為一旦股市出現進一步沖擊(比如盈利惡化),恐慌性拋售奠定了基礎。