早上好,萬圣節快樂。常看我們這個欄目的讀者,都知道《市場見聞》欄目不是特別看漲。我們的總結:可能會出現衰退,但沒有充分反映出來。大多數人,或者更確切地說,我們閱讀和交談的大多數人,似乎都同樣疑神疑鬼(用一個季節性的恰當術語)。事實上,我們以前曾寫過一個問題,不久之后還將再次討論這個問題:“如果所有人都真的那么看空,為什么市場沒有下跌?”

值得注意的是,即使是上周可怕的大規模科技股拋售,也未能終結10月份的復蘇。市場在大多數時候都很聰明。如果它說股票值X,或者信用利差應該是Y,而我們不同意,這讓我們感到緊張,而不是覺得自己聰明。所以我們認為,最好能構建出好的理由來承擔風險。我們錯過什么了嗎?給我們發郵件:robert.armstrong@ft.com和ethan.wu@ft.com。

看漲風險的理由

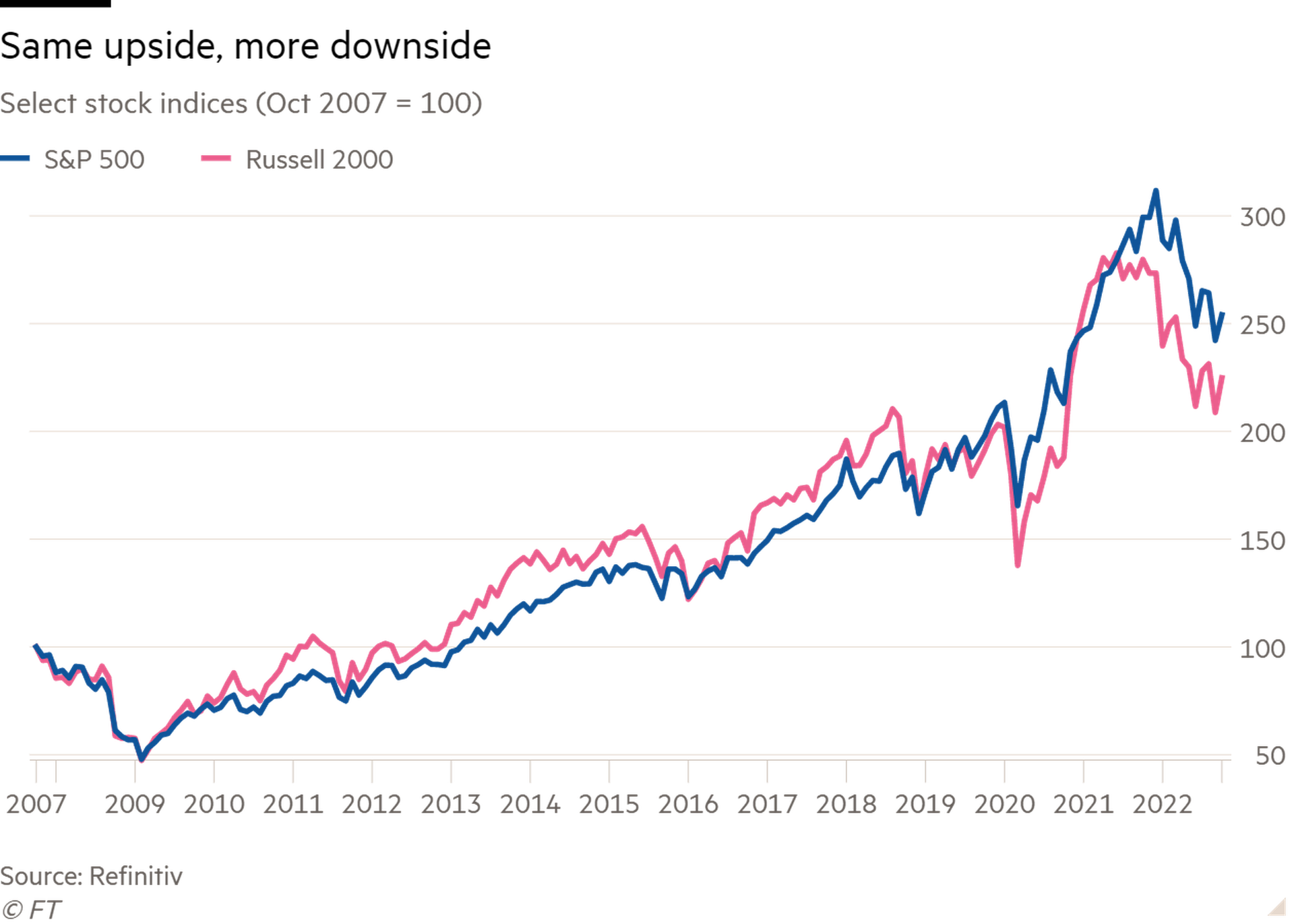

股票很便宜(呃,比以前便宜)。買入股票的一個非常簡單的理由是,你看了標普500指數的圖表,發現它今年下跌了18%。這是很愚蠢的觀點!已經大幅下跌的資產可能會繼續下跌。另外,大盤股的估值雖然下降了很多,但與歷史相比仍顯得有點高。但不是所有的股票都這樣。以小盤股為例。從2020年1月到市場頂部,羅素2000指數的漲幅與標準普爾指數一樣多,約為47%,但下跌幅度更大(羅素指數為24%,標準普爾指數為18%)。

這--以及五年左右的普遍表現不佳--意味著中小盤股的估值已經一敗涂地。中型股標準普爾400指數(12.6)和小型股標準普爾600指數(12)的遠期市盈率處于只有在大流行病和大金融危機最嚴重時才能看到的水平。

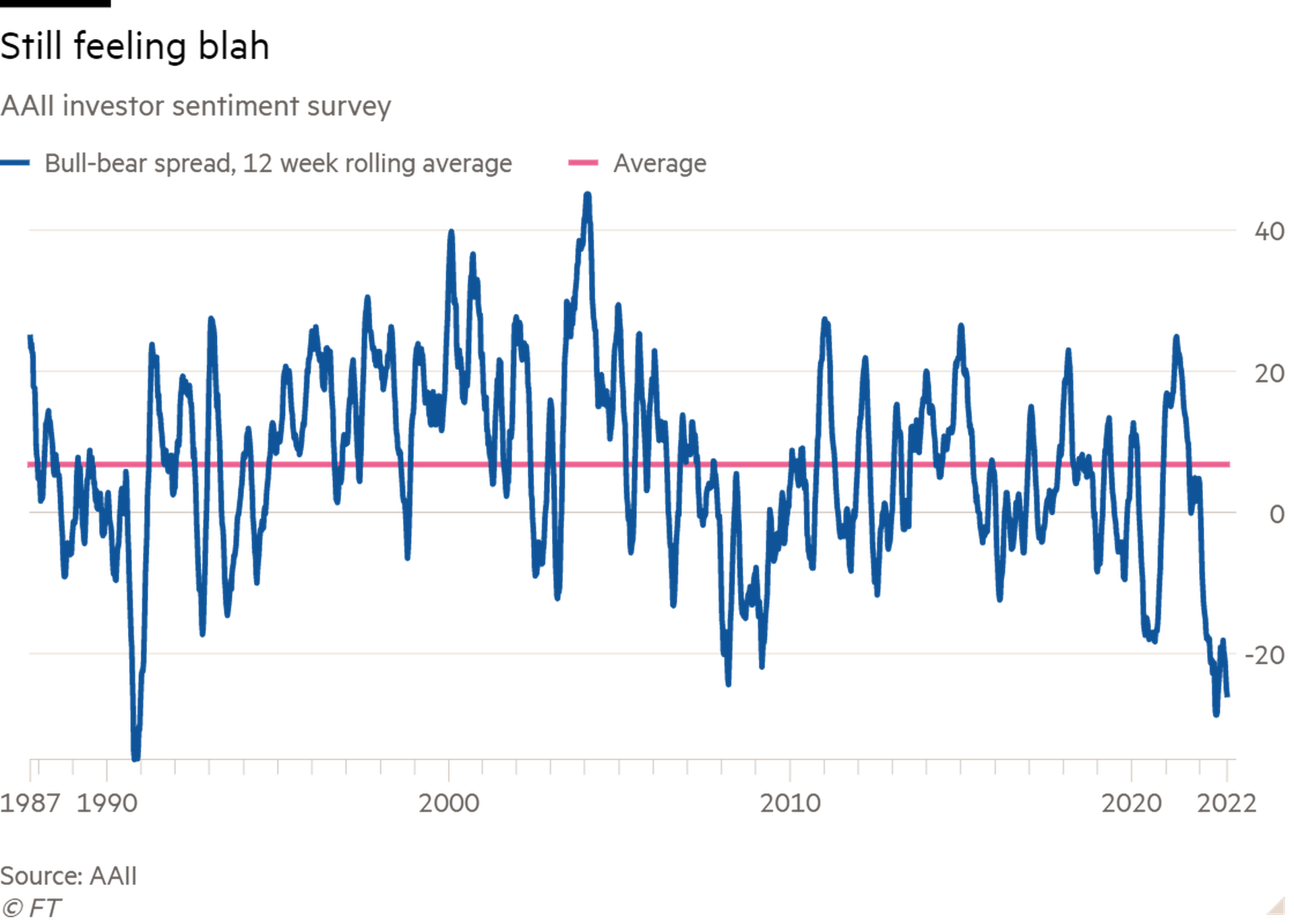

市場情緒仍很糟糕。我們很難在華爾街找到一個完全看多的專業人士,這一事實對股市來說肯定是一個好跡象。正如杰里米?格蘭瑟姆(看跌人士!)喜歡說的那樣,股市開始上漲的時刻不是太陽升起的時候,而是當夜晚從漆黑變為稍微不那么漆黑的時候。現在形勢相當黑暗,歐洲戰爭、中美關系緊張、全球通貨膨脹和可能的經濟衰退占據了新聞頭條。以下是AAII的情緒調查。我們認為,目前的情緒指標可能有些嘈雜。例如,請注意,股市的資金外流并沒有傳遞出類似的沉悶信息。盡管如此,這還是相當糟糕(因此也是好事):

波動不是風險。與我們交談過的所有人——真的,每個人——都預計,風險資產在未來幾個月將出現波動。但對于眼光長遠的投資者來說,誰在乎呢?最重要的是,以一個人在五年后會感覺良好的價格購買。有很多投資者被要求關心波動性——任何向有限合伙人報告月度或季度回報的人,基本上都是如此——這讓真正的長期投資者在這樣的時刻有很大的優勢。

投資者的倉位是非常防御性的。正如我們所注意到的那樣,必需品、公用事業、國防(不要與防御性產品相混淆)和部分醫療保健的表現非常好,而其中許多產品的估值高得令人不快。而且,根據美國銀行的基金經理調查,投資者持有不尋常數量的現金,而股票的比重嚴重偏低(與歷史平均值相差三個標準差)。這并不總是正確的,當它不再正確時,風險資產就會暴漲。

一些個股,尤其是科技股/周期股,開始顯得不受歡迎。是的,我們現在都討厭科技股。但Facebook的9倍市盈率值得一看嗎?當然。令人驚訝的是,這家公司仍然能以CEO馬克·扎克伯格燃燒現金的速度快速產生現金。我們完全不能排除扎克伯格會重新振作起來的可能性。英特爾(Intel)正在審視芯片市場的供過于求,但在最近的繁榮之前,該公司每股收益是2美元的15倍,為什么不看看呢?這一點可以概括為:周期性股票(能源以外)非常令人討厭。這可能不是底部,但現在是開始購買的好時機。

美聯儲可能很快就會讓步。美聯儲的鴿派人士表示,是時候計劃如何結束緊縮政策了,這助長了鷹派立場達到峰值的傳言。許多專家預計,美聯儲主席杰伊?鮑威爾(Jay Powell)將在周三的央行新聞發布會上承認這一點。與此同時,其他一些國家的央行已經開始放慢速度。澳大利亞幾周前就這么做了。上周,加拿大央行(Bank of Canada)加息50個基點,打破了加息75個基點的預期,而歐洲央行內部也對加息步伐產生了分歧。

收益率曲線暗示利率可能即將見頂。上周,10年期/3個月利差自疫情爆發以來首次出現反轉,目前處于-8個基點。從歷史上看,這無疑是衰退的信號(我們認為這一次也不例外),但它也表明,市場預期利率將在未來幾個月達到頂峰。

通貨緊縮的證據越來越多。我們之前已經快速列出了這個清單,包括房屋、商品、二手車、航運服務、大宗商品和其他很多東西的價格。上周又增加了幾個項目。大型科技公司的業績表明,數字廣告支出出現了明顯的周期性放緩。從更廣泛的角度看,第三季度的收益低于(已經被下調的)預期;美國銀行估計,到目前為止,該指標的降幅為-1.3%。上周五公布的就業成本指數(employment cost index)顯示,年度工資增長首次出現放緩(有人可以對此吹毛求疵)。就業成本指數是一項統計上強有力的工資指標,每季度發布一次。利潤下降和工資增長放緩應該會降低通脹。